4月11日,中國汽車工業協會(以下簡稱“中汽協”)向行業通報了2022年3月汽車產銷數據。

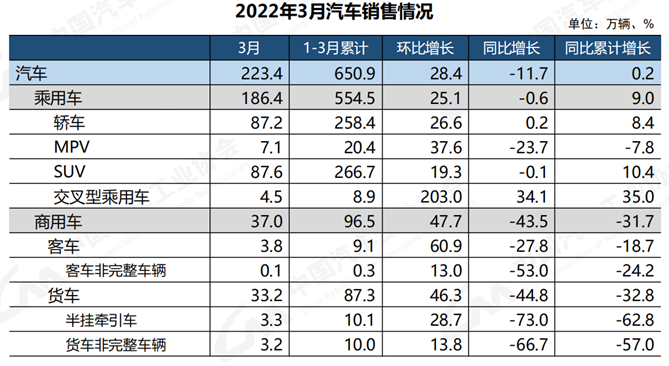

從中汽協發布的數據來看,3月,商用車產銷36.0萬輛和37.0萬輛,環比增長29.2%和47.7%,同比下降38.0%和43.5%。1~3月,商用車產銷98.5萬輛和96.5萬輛,同比下降29.7%和31.7%,降幅比1~2月有所擴大。

整體來看,3月車市銷售總體維持平穩狀態,但未達到汽車行業企業結構性的預期。而且,國內疫情近期多點暴發,多地區按下“暫停鍵”,復蘇動能尚顯不足,中小微企業發展信心疲弱。再疊加芯片短缺的情況沒有得到明顯緩解,原材料價格快速上漲,致使3月商用車產銷普跌。

貨車:四大類產銷均降,重貨最明顯

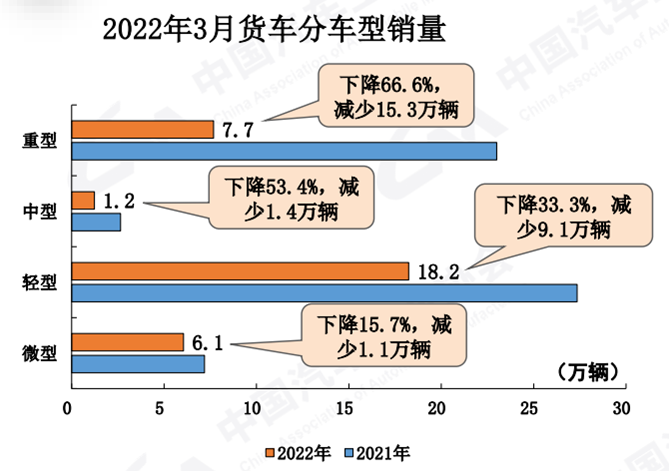

3月,貨車產銷分別完成32.5萬輛和33.2萬輛,環比分別增長27.7%和46.3%,同比分別下降39.0%和46.3%。在貨車細分品種中,與上年同期相比,重型貨車下降66.6%,減少15.3萬輛 ;中型貨車下降53.4%,減少1.4萬輛;輕型貨車下降33.3%,減少9.1萬輛;微型貨車下降15.7%,減少1.1萬輛。與上月相比,微型貨車產量呈較快下降,銷量明顯增長,其他三大類貨車品種產銷均呈增長。

1~3月,貨車產銷分別完成89.5萬輛和87.3萬輛,同比累計下降30.7%和32.8%。在貨車主要品種中,與上年同期相比,微型貨車產銷繼續保持增長,其他三大類品種均呈下降,重型貨車降幅更為明顯。

由于3月國內疫情呈現點多、面廣、頻發的特點,很多地區出現生產和生活靜止的狀態,也給整車和零部件企業帶來嚴重的影響。比如,長春是一汽解放中國商用車“老大”所在地,疫情導致其停工停產必然會影響整個商用車行業產銷數據。另外,安徽、江浙等多地的車企都需要上海核心零部件企業的供給,如果疫情影響繼續延續的話,可能會對全國更多企業帶來不確定性的影響。另外,公路運輸市場上車多貨少、運費低迷、新車保有量高、貨源不足等現象依然存在,導致很多物流企業和物流用戶無貨可拉或貨運量大幅減少,用戶買車的需求大幅減少。再加上原材料價格大幅上漲,讓很多制造企業或主動限產甚至停產。

新能源商用車:產銷兩旺 環比大增82.5%

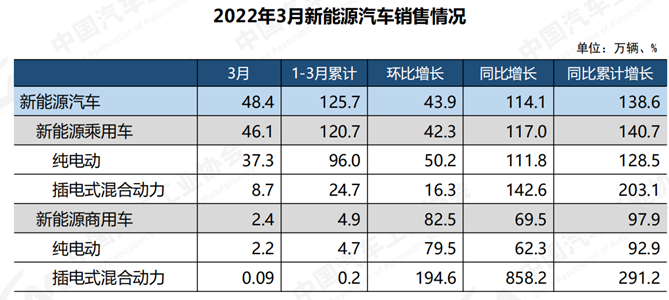

3月,新能源商用車產銷分別完成2.3萬輛和2.4萬輛,環比分別增長55.9%和82.5%,同比分別增長54.5%和69.5%。其中,純電動商用車產銷均達2.2萬輛,環比分別增長55.9%和79.5%,同比分別增長49.5%和62.3%。

1~3月,新能源商用車產銷分別完成5.3萬輛和4.9萬輛,同比累計增長分別是101.9%和97.9%。其中,純電動商用車產銷分別是5.1萬輛和4.7萬輛,同比累計增長分別是97.2%和92.9%。

可見,3月新能源商用車產銷兩旺。雖然國家新能源車補貼標準按計劃退坡,但是大部分企業力爭通過自身的內部平衡操作和前期的一些成本降低來化解補貼退坡帶來的影響。再加上,“雙碳”目標地推動,以低碳運輸、減碳生態為核心的綠色物流裝備越來越受到物流行業的青睞。而且,國內3月份以來成品油新一輪調價舉措,使燃油車的使用成本一路攀升,這讓物流用戶對新能源產品更為動心。

目前,我國經濟運行總體保持在合理區間,但國內外環境復雜性、不確定性兼具,而且難以預期。因此,中汽協呼吁地方能盡快將國家有關穩增長的政策措施細化落地,企業也應繼續積極采取有效的應對措施,并建議政府部門出臺促進汽車消費的政策措施,包括以往行之有效的購置稅減半政策等,幫助企業渡過難關,助力物流高效發展。

總之,3月份整個商用車整體下滑趨勢明顯,導致一季度也未展現以往的“開門紅”。但是,隨著疫情防控工作逐漸取得成效,各行各業開始復工復產,基建項目建設有序推進,物流運輸行業平穩恢復,必然帶動二季度的商用車產銷數據,自然值得期待。